車屋さんの保険情報サイト

自賠責保険(自賠責共済)との違いなど

クルマにかける保険は大きく分けて2種類。

ひとつは任意加入の自動車保険。(別名 任意保険)

そしてもうひとつは法律で加入が義務付けられている自賠責保険。(自動車損害賠償責任保険。 別名・強制保険。 自賠責共済も含む)

車検有効期間の残存する車両、また公道上を走行する車両には全て強制加入となっております。 ちなみに一般的には、車検や新規登録の時などにユーザーに代わって車屋さんなどが加入の手続きをしてくれていますので、通常では消費者ユーザーが特に加入手続きをしなくても自動的にかけられていると考えられていて問題はないでしょう。(もちろん保険料はユーザー持ちですが。 またこれらは一般的な4輪自動車の場合です)

それぞれの違い

簡単に比較表にしてみるとこんな感じ。

| 保険の種類 | 対人賠償額 | 対物賠償額 | 対搭乗者 | 自車両 | 保険料 |

| 自賠責保険(強制) | 傷害120万、死亡3000万(限度) | なし | 同乗者のみ(対人) | なし | 一律(料金表) |

| 自動車保険(任意) | ~無制限(任意) | ~無制限(任意) | 契約による | 契約による | 変動 |

自賠責の補償範囲は必要最小限。

被害者救済のため・・・ とは言っても、本当に微々たるものです。

相手にケガをさせてしまい、集中治療室に入ってしまうようなケースだとまず確実に足りません。 さらに後遺障害を負わせてしまうような事になると、、 もはや一生かかって償い続けなければならないでしょう。 物損に関しては一円たりとも出ません。

対し任意保険は、ユーザー自身でしっかりと補償範囲を選択出来ますので、、 しっかりとしたものに入っていると先ず何の心配もないでしょう。(自賠責をカバーし十分にお釣りがくる)

加え任意保険では示談交渉も任せっきりでOK! (補償範囲内の事故に限る)

保険は被害者だけでなく、貴方や家族までも守るモノ。

任意とは言えど、その重要性は十分に。。

関連: ⇒ 自賠責保険の保険料表

自賠責保険と自賠責共済(自動車損害賠償責任共済)の違い

ついでにこの比較も。

ぶっちゃけ違いはありません。

保険か共済かの違いのみで、内容的にはどちらも全く同一のものとお考えください。(特性や保険料など全てにおいて)

強いて言えば、、 保険料 ⇒ 掛金。 保険金 ⇒ 共済金。 こういった言葉の違いがある 程度で思われていても問題はないでしょう。

サイト運営者

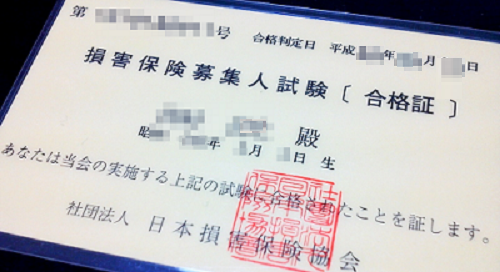

車業界に入って20年超えました。車屋店主です。もちろん保険販売に関する資格↓も持ってますよ ^-^)ノ

ブログやってます。

当サイトについて