車屋さんの保険情報サイト

TOP PAGE > お得、節約に関する事 >

新しいクルマに乗り換えたら先ずは見直しを!

愛車を乗り換えたら〜

先ずは保険会社の見直し・比較から!

各社で料率が異なることも

保険会社が異なると、保険料算出のために使われる 「車種別の保険料率」が異なることも。

保険料率とは? ///

過去の事故統計から、車種別にその指数を区分し、その指数を元に他者同車種の保険料を算出する、、 その指数の事。 一般的に、保険支払い等の事故率の多い車両ほど保険料が高くなるよう設定されています。(事故率の低い車種は保険料が抑えられるようなシステム)

過去の事故統計から、車種別にその指数を区分し、その指数を元に他者同車種の保険料を算出する、、 その指数の事。 一般的に、保険支払い等の事故率の多い車両ほど保険料が高くなるよう設定されています。(事故率の低い車種は保険料が抑えられるようなシステム)

ということは、

今まで付き合っていた保険会社は条件が悪くなっているかも?

その車種だと、他社にもっと条件の良い保険があるかも?

とにかくまずは見直しを。

なお近年では、保険料率は料率算出機構などの一定かつ特定のデータ累積センター(専門機関)のモノを用いる場合が多くなっていて、保険会社が異なっても料率が異なる事は少なくなってきております。 但し、そのデータをどのように利用するかは各社次第ですし、(自社データを加え独自数値を出す等) 保険会社によってはまだまだ他データを元手にしている可能性もありますので、昨今においてもその傾向は完全に途絶えているとは言い切れず、、 まあいずれにしてもやはりは積極的な見直しを。

新しいクルマの料率との相性が、、

保険料率は、保険料算出のためのいわば基礎の指数。

ゆえその指数は、実際どのように保険料へ反映するかは完全な保険会社次第。

つまり例えば、、 料率に一定の式を当てはめ平等に保険料算出をしている保険があれば〜

例) 料率に×2万円で算出 ⇒ 低い料率1のクルマだと保険料は2万円。 高い料率6のクルマだと12万円みたいな。 (あくまで簡易例な考え方です。実際の算出方法とは異なります)

料率(事故率)の低い車種ほど保険料をより優遇する設定にしているが、料率が高い車種にはより厳しい設定を課している保険なんてのも考えられ、、、

例) 2万円に料率を乗じて算出 ⇒ 低い料率1のクルマだと保険料は2万円。(2の1乗) 高い料率6のクルマだと64万円みたいな。(2の6乗) (但しこれもあくまで簡易例な考え方です。実際の算出方法とは異なります)

ということはやはり、

今まで付き合っていた保険会社は条件が悪くなっているかも?

その車種だと、他社にもっと条件の良い保険があるかも?

とにかくまずは見直しを。

サイト運営者

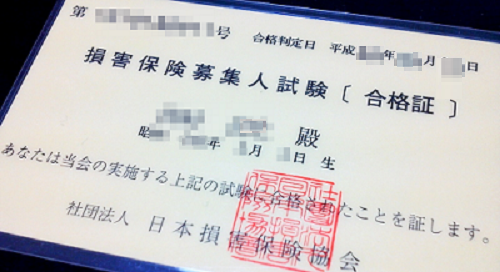

車業界に入って20年超えました。車屋店主です。もちろん保険販売に関する資格↓も持ってますよ ^-^)ノ

ブログやってます。

当サイトについて