ダイレクト系とは

ダイレクト系とは・・・

一般的に 「通信販売」で保険を販売する保険会社の事を言い、よく 「通販型」とも言われます。(直販型やネット保険とも)

長所

保険の契約はインターネットや電話によって手続きが可能で、(通販)

また保険会社と直接契約するという形を取っており、

人件費が抑えられるゆえ、さらに日本に古くからある 「代理店型」の保険会社とは異なり、代理店を経由しない分 保険料が安く抑えられている のが最大の特徴。

※ なおその代理店手数料は、(中間マージン) 保険料の2~3割程度と言われています。(実績の高いお店だと半分近くある場合も)

短所

代理店型とは異なり、基本的に ”担当者” というものが存在しておりませんので、(車屋さんなら営業スタッフなど身近な人)

ほんの些細でも身近な相談相手がいないというのは~ そこそこのデメリットでしょう。

それとこういったダイレクト系では、保険料を安く抑える一貫として、事故歴の少ない優良ドライバーに偏って好む傾向もあり、(優良ドライバー率が高いと必然的に保険支払いリスクが低くなりますので)

年間に複数回事故請求をしたり、(事故請求 = 事故を起こし保険金を請求すること) 一回の事故でも割増し等級になってしまったり、、 そういった場合には次期継続契約が拒否されたり、

またそもそも割増し等級の方は、他社からの移動新規(他社から移る新規契約)からして受付拒否されたりという事例は多く、

一部の方にはちょっとした不満が出る事も。

まあこういったちょっとした短所なんかも。

懸念点

自動車保険業界へダイレクト系が参入してきた当時は、身近な代理店を持たない事による 「事故時の対応力」が問題視されていましたが、

2004年から開始された J.Dパワー アジア・パシフィック社による 「自動車保険顧客満足度調査」の影響やインターネットによるクチコミ等の影響もあってか、それ以降対応力の高さは年々見直されてきており、

それより---

特にこれまで代理店系で契約されていた方は、ダイレクト系に変えることによって 補償や特約のニュアンスが異なることもあり、昨今ではそちらの方が懸念点と言えるかもしれません。

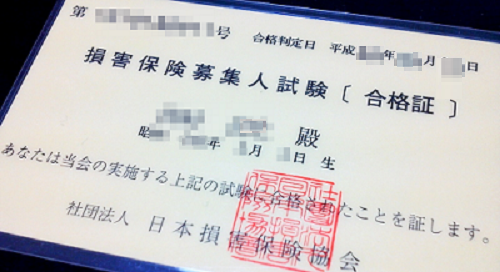

車業界に入って20年超えました。車屋店主です。もちろん保険販売に関する資格↓も持ってますよ ^-^)ノ

ブログやってます。