車両保険の補償範囲と条件

車両保険で補償されるもの。 されないもの。(保険金が支払われるもの。 支払われないもの)

/// 目次・メニュー ///

- ① 相手がいない、もしくは不明

- ② かばとたらこ (自然災害、盗難、不意の事故など)

- ③ 車両盗難や車上荒らし(車上狙い)

- ④ そもそもの支払い対象外の前提

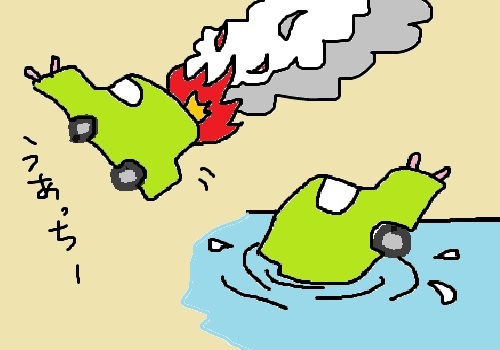

相手がいない。もしくは不明

いわゆる単独事故。

「壁やガードレールへ突っ込んでしまった・・・」 「ハンドル操作を誤って崖から転落した・・・」 「車庫入れ中にガレージに激突・・・」 これらはもちろんのこと、

なお保険的には、当て逃げなど相手車両や運転者等が分からない場合もここで言う単独事故扱いになり、

これらは ”一般条件(オールリスク・タイプ)” 以外の保険では補償されません。

ご注意を。

かばとたらこ (自然災害・盗難・不意の事故など)

かばとたらこ?・・・ちょっとした業界用語で、補償対象を覚えやすくしたものです。

走行中の飛び石によるガラス破損や騒じょうなども補償範囲になっています。

ちなみにこれらは ”限定A特約” にて補償される部分で、(車対車 + 限定Aのエコノミータイプ、それから一般条件・オールリスクタイプにも含まれます)

但し! 同じような自然災害でも、、

「火山噴火」 「地震に起因する災害(津波なども)」 これらは 補償対象外 となっておりますので、

十分ご注意願います。

別途不担保特約付帯や除外設定されていない限り、(不担保 = 補償の対象外とすること)

車両保険へ加入すれば盗難に関する補償も含まれます。(車対車補償のみタイプは除く)

車両盗難や盗難目的での被害、(ガラス破損・鍵穴破損など) 車上荒しでの装備品(ナビ・TVなど)の盗難被害等。。

但し、、

① 車両盗難による限度額全額補償は、規定日数以内に盗難された車両が発見された場合には保険金は支払われません。

② 車上荒し盗難でも、車に固定されている付属品と見なされない物は補償対象外となります。(社外ポータブルナビなど)

③ タイヤ・ホイールは盗難の対象外です。

一応念のため。。(もちろんほんの一例ですが)

車両盗難や車上荒しによる被害は、損保各社 見解や規定、補償対象範囲等が異なるというケースは多いです。 実際上記例に挙げた代表的な補償対象被害でも、保険会社によっては補償されないといった場合も。。 また事細かく付記する環境条件などによっては状況が二分してしまう事も。。

なのでこういった盗難対策目的、及び視野に入れて保険に加入されようとする場合には、各社にて細かい詳細や条件等を必ずご確認などされますことを願います。

当たり前だと思いますが、、

麻薬使用や飲酒運転など、法に反する状況での事故は車両保険が支払われません。

その他、戦争や騒じょうを超える暴動、車両の故障や欠陥による事故・損害の場合にも支払われません。

また補償対象・支払い対象となる被害でも、警察への届出は大前提となります。

こちらもご注意ください。

/// 愛車のため、お財布の為に出来ること アレコレ ///

損保資格保有の車屋店主 ^o^)ノ もうこの業界20年超えちゃいました (^-^;A

ブログやってます。

web site top