もらい事故の救世主

「信号待ちで後方から追突された・・・」「センターライン・オーバー」など、こちらに過失の無い一方的な事故を「もらい事故」と言い、

ちなみにこういった「貰い事故」はもちろん相手側が100%の過失であるため、基本的には示談もスムーズ。 けっこうスマートに事が収まることも多いでしょう。

但し! ここまで言えることはあくまで ”相手が保険に入っている” ことが前提。

もしそうでないパターンに遭ってしまったなら、、 一転して非常に難解なトラブルに巻き込まれてしまうでしょう。

無保険車の脅威

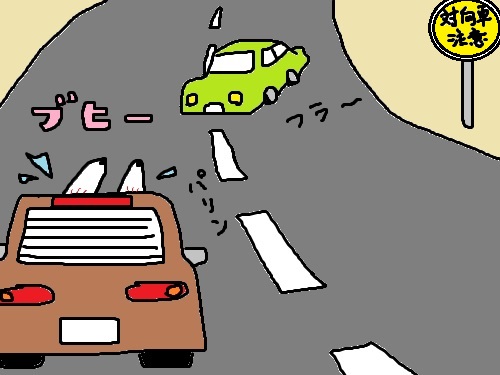

例えば、私の身近な例を出してみましょうか。

とあるお客様が信号待ちで停止していた所、後方からのもらい事故(追突事故)に遭いました。(簡単にいうとカマ掘られた) もちろんこちら(お客様)には全く過失はありません。

しかし相手との話し合いのうちに、とある問題点が浮上して来ました。

相手は無保険車両だったのです。(とは言っても自賠責保険には入っておりますので、違法車両では御座いません。 あくまで任意保険へ入っていなかっただけです)

でも相手はとても低腰で誠実そうで、現場検証にも積極的で 「なんとか修理費用は支払います」との事でだったので、またソレ以前に無保険車両だったという事実はどうやっても受け入れざるを得ないのは必至ですし、

少々の不安はあったものの~ その場はそれで納得して事を納めました。

それから数日後、結局はその少しの不安は的中。

見積りをとって加害者へ連絡した瞬間に事態は急変。

「そんな大金払えない」「ちょっとずつ分割で払うからもっと安く修理してくれ」・・・と、手のひらを返したように 相手の出方が180度方向転換。

「それは困る。誠実に対応してくれ」と求めても、もはや ”無い袖は振れない” と言わんばかりに強気に出られるだけ。。

そこで! 困った時の神頼み。 自身の入っている保険屋さんに相談してみることに。。

でもその保険屋さんの口からも、予想もしない回答が。。。

「こちらに過失の無い事故なので保険会社は交渉に介入できない」という事。

つまり、修理費用の請求から回収まで全てお客様自身でやるしか他方法はないとのこと。

完全なる飛車角落ち状態。 もはや八方塞がり。。

ちなみにそのお客様、最終的にどうなってしまったかと結論を先に申しますと、、 その後も相手との交渉は上手くかみ合わず、結局は泣き寝入りで自腹修理となってしまいました。

正に脅威。

皆様もどうか十分にお気を付けて。

しかし救世主が居れば大丈夫!

なお、これまでに紹介したトラブル事例は、、 あくまでこちらが車両保険に入っていなかった場合での話。

そう! この驚愕的な事例は車両保険が救世主となるんです!! 備えあれば回避することも可能なんです!!!

もしこういったパターンに遭遇してしまっても、こちらが車両保険にさえ入っていれば、(かつ保険を使えば)

修理費用・損害費用が保険会社から一括して支払われるだけでなく、

相手からの回収負担まで無くなるオマケ付き。(賠償金は、保険会社が直接回収を行います)

まさに世紀末覇者。(← 意味不明。まあとにかくスゴイということで)

さらにさらに! もっともっと驚嘆的なオプションも。。

こんなにもピンチを救ってくれる上に、保険の等級が下がることもないんです!!!

もう言葉にならない狂喜としか言いようがないですね ^^;

とまあ車両保険は、こんな時の救世主的存在とも。

まとめ・補足

自動車保険の加入率は約70%(平成18年現在)。 3人のうち1人は保険に加入していない計算になります。

つまり上記例のような事故トラブルもそう珍しい事ではないかもしれません。

しかも、上記の例は「ほんの一例」です。

「保険を使うと言っていたのに、実は入っていなかった」、「事故後から一転して相手と連絡が取れなくなった」、「払う!払う!・・・と言いながら、支払う意思が全く感じられない」、「明らかに(100:0)の事故なのに、全然悪くない!の一点張り」 ・・・など、もらい事故に関するトラブルは他にも色々とあります。

こちらがどんなに安全運転をしていても、第3者が原因になる事故はどうやっても防ぐ事は出来ません。

保険は「もしも・・・」の為に加入するものですから、これを機に、車両保険をもう一度検討してみてはいかがでしょうか?

/// 愛車のため、お財布の為に出来ること アレコレ ///

損保資格保有の車屋店主 ^o^)ノ もうこの業界20年超えちゃいました (^-^;A

ブログやってます。

web site top