一ヶ月契約の自賠責保険(自賠責共済)が高い理由、割高な訳

通常、一ヶ月単位で自賠責保険へ加入することはありません。

あるとしたら大半が自動車関係のお仕事をされている方かと思われますが、、

しかし稀に個人の方でも、ユーザー車検など保険期間をミスって(足りなくなったりで)一か月分の付け足しを必要とされたり、また仮ナンバーを借りるなどのために一ヶ月分だけ、、 というケースで必要とされることもあるでしょう。(日割りで加入が出来ないため)

ちなみに一ヶ月契約の保険料(掛け金)はいくら?

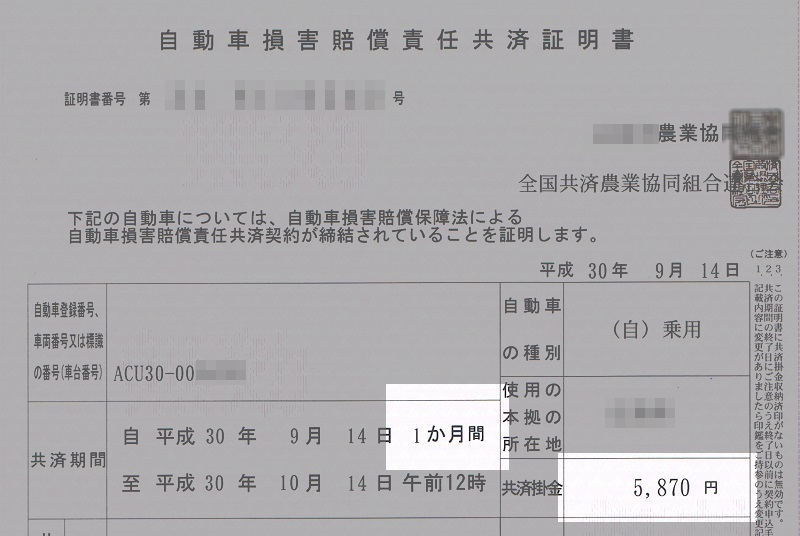

ちなみに2018年(H30)4月時点での単月保険料は・・

軽自動車の場合だと5,840円

白ナンバーの乗用車(いわゆる普通車)で5,870円

となっており、

通常よく見る24か月契約のもので、軽で25,070円、普通車で25,830円ですから、(いずれも2018年4月現在)

金額の割合的にはかなり割高であることは少々否めないかもしれません。(24か月モノを月割りしてみると、一ヶ月あたりの保険料との差が・・・)

※ なお、いずれ保険料も本土料金となっております。(沖縄、離島は除く)

しかし何でまたこうも高いの?

まあ自動車業界に従事する私どもでも、正直高いと思います。

しかしこれは、一契約につき一律1,660円という代理店手数料が発生するため、(2018年現在)

代理店手数料 = 自賠責保険(共済含む)を取り扱う代理店(窓口となるお店や法人)に対し支払われる報酬の事。

通常自賠責は、お客様から支払われた保険料から差し引き清算されることとなっているため、実質支払った保険料のうち1,660円が代理店手数料としてお店の利益になっているとお考えください。

どうしても短月契約だとその手数料分の負担が大きくなってしまいがちであり、

24か月契約も1か月契約もどちらも代理店手数料は1,660円ですから、明らかに短い期間ほど契約者の負担は重く。。

つまり一ヶ月契約ではかなり割高傾向となってしまっているとも。

一般的によくみる民間の生命保険や損害保険などは、基本的に手数料は ”%” 計算だが、(保険料に対し○○%が代理店手数料として支払われる) 自賠責に限っては一律の定額計算。 これはどう考えても短い契約期間ほどお客様にとっては負担増(=不利)ですよね。

※ ちなみに単月契約で定額手数料を ”率” に換算してみると・・ おおよそ30%! これはとんでもない利益率では~

以上、もし皆様のご参考になるような部分ございましたら幸いです。(なお他にも割高になる要素が色々とございますが、そこまで触れていくと随分とややこしくなるだけですので、今回ここではそこまではご割愛ということで願います)

/// 今やクルマの第三の保険とも。これで示談がこじれず助かる人も続出中! ///